Come Calcolare l'IVA: Formule, Esempi e Aliquote 2024

Scopri come calcolare l'IVA con formule matematiche semplici ed esempi pratici. Dallo scorporo al calcolo dell'imponibile, ecco la guida definitiva per gestire le aliquote 4%, 5%, 10% e 22%.

Cos'è l'IVA e come funziona il sistema fiscale italiano

Il calcolo IVA rappresenta un'operazione quotidiana per professionisti, imprese e consumatori, essendo l'imposta sul valore aggiunto la principale imposta indiretta del sistema tributario italiano. Introdotta ufficialmente con il D.P.R. 633/1972 ed entrata in vigore nel 1973, questa imposta colpisce il consumo finale di beni e servizi. A differenza delle imposte dirette che gravano sul reddito, l'IVA si applica sul valore che ogni operatore economico aggiunge al bene durante le varie fasi di produzione e distribuzione, fino ad arrivare al consumatore finale, che è l'unico a sostenerne effettivamente l'onere economico.

Uno dei pilastri fondamentali di questo tributo è il principio di neutralità per i soggetti passivi (imprese e professionisti). Attraverso il meccanismo della detrazione e della rivalsa, l'IVA non rappresenta un costo per l'azienda, ma una partita di giro: l'impresa incassa l'imposta dai clienti e la versa allo Stato, detraendo quella pagata ai propri fornitori. In questo contesto, è essenziale comprendere come determinare correttamente la base imponibile, ovvero l'importo su cui verrà applicata l'aliquota specifica per ottenere l'imposta dovuta.

Dal punto di vista storico, l'IVA ha subito numerose evoluzioni in Italia per allinearsi alle direttive dell'Unione Europea. Se nel 1973 l'aliquota ordinaria era fissata al 12%, nel corso dei decenni è progressivamente aumentata fino a raggiungere l'attuale 22%. Comprendere la logica dietro questo sistema è il primo passo per padroneggiare concetti più complessi come lo scorporo IVA o la gestione del prezzo lordo e netto nelle transazioni commerciali. Spesso, per chi deve gestire preventivi e fatture, è utile rinfrescare le basi matematiche consultando una guida completa al calcolo percentuale, strumento indispensabile per muoversi con sicurezza tra le percentuali fiscali.

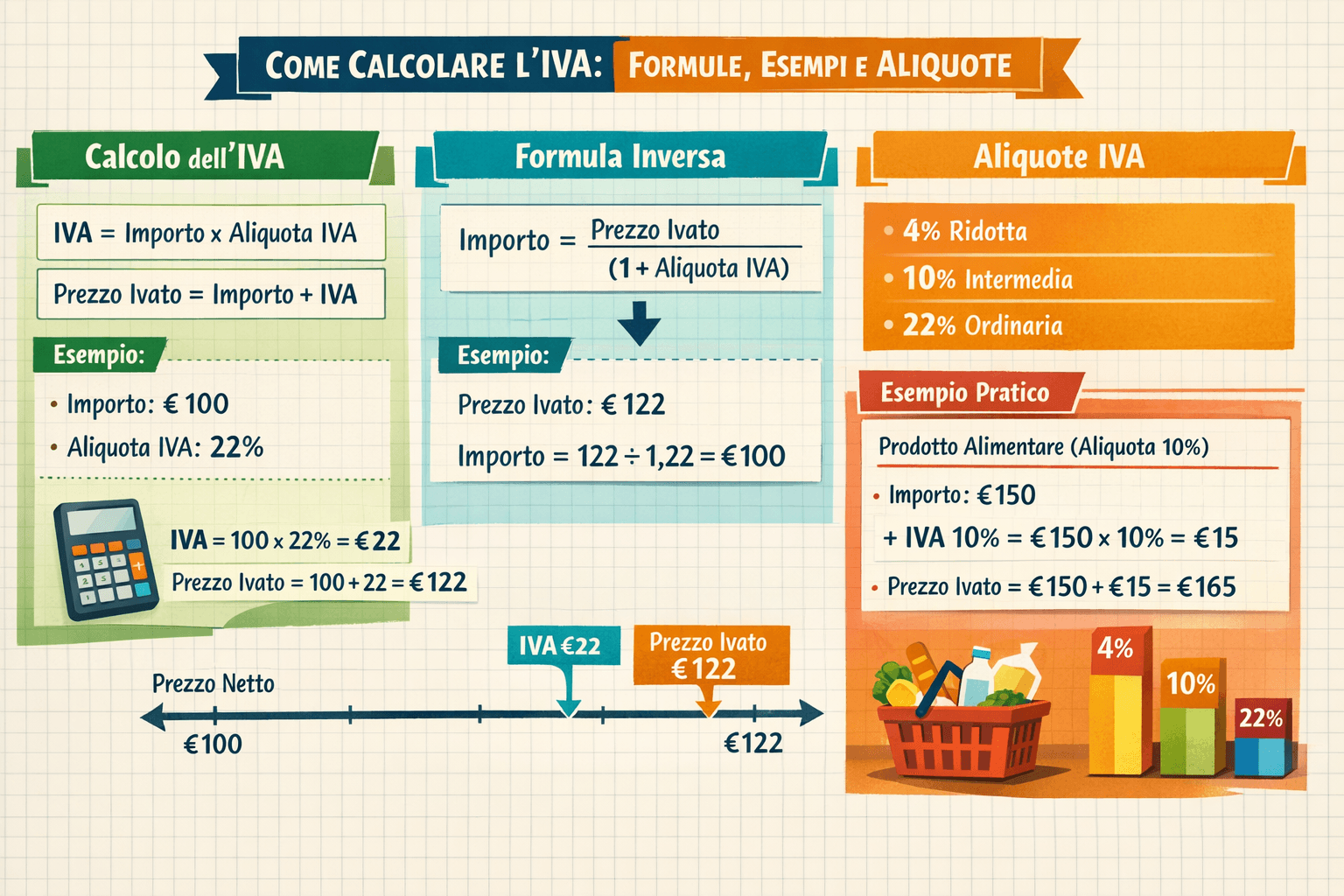

Le Aliquote IVA in vigore: 4%, 5%, 10% e 22%

Per eseguire un corretto calcolo IVA, è indispensabile conoscere l'aliquota IVA corretta da applicare alla transazione, poiché il sistema fiscale italiano prevede diverse percentuali a seconda della tipologia di bene o servizio scambiato. La distinzione tra IVA inclusa e IVA esclusa dipende spesso dalla natura del contratto, ma la percentuale applicata è stabilita rigidamente dalla legge. Attualmente, l'aliquota ordinaria è fissata al 22% e si applica alla generalità dei beni e servizi che non rientrano nelle categorie agevolate, dai prodotti tecnologici all'abbigliamento, fino alle consulenze professionali.

Esistono tuttavia le cosiddette "aliquote ridotte", pensate per agevolare il consumo di beni di prima necessità o settori strategici:

- Aliquota al 4% (Minima): Si applica ai beni di prima necessità, come alcuni prodotti alimentari (pane, latte, frutta), libri, giornali e sussidi tecnici per persone con disabilità.

- Aliquota al 5%: Introdotta più recentemente, riguarda prodotti specifici come alcune erbe aromatiche, i trasporti marittimi e alcuni servizi socio-sanitari.

- Aliquota al 10% (Ridotta): È un'aliquota intermedia molto comune nel settore del turismo (alberghi, ristoranti), nell'edilizia (ristrutturazioni) e per alcuni prodotti alimentari non di lusso.

Di seguito una tabella riassuntiva per facilitare il confronto tra le diverse aliquote e il loro impatto sul prezzo finale:

| Aliquota | Categoria principale | Esempi comuni |

|---|---|---|

| 4% | Beni di prima necessità | Pane, latte, libri, occhiali da vista |

| 5% | Prodotti specifici | Erbe aromatiche, alcuni servizi sociali |

| 10% | Turismo e Edilizia | Ristoranti, hotel, interventi di recupero edilizio |

| 22% | Aliquota ordinaria | Elettronica, auto, abbigliamento, servizi professionali |

La scelta dell'aliquota corretta è fondamentale per evitare sanzioni in fase di fatturazione. Ad esempio, nel settore delle costruzioni, stabilire se applicare il 4% o il 10% richiede un'analisi attenta della base imponibile e delle dichiarazioni fornite dal committente.

Come calcolare l'IVA partendo dal prezzo netto (IVA esclusa)

La formula IVA per determinare l'imposta partendo dal calcolo imponibile (ovvero il prezzo netto, o IVA esclusa) è una delle operazioni matematiche più semplici ma cruciali in ambito commerciale. Quando si conosce il costo di un prodotto al netto delle tasse, l'obiettivo è trovare l'importo dell'imposta e, successivamente, il prezzo finale (o prezzo lordo). Matematicamente, l'IVA si ottiene moltiplicando l'imponibile per l'aliquota espressa in centesimi.

Per velocizzare il calcolo IVA, si utilizza solitamente il fattore di conversione decimale. Se vogliamo calcolare l'importo totale direttamente, senza passare per il calcolo separato dell'imposta, possiamo moltiplicare il prezzo netto per un coefficiente che include l'unità e la percentuale. Ad esempio, per l'aliquota del 22%, il fattore sarà 1,22. Questa logica è identica a quella utilizzata in geometria per il calcolo di proporzioni, come quando si deve determinare l'incidenza di un valore su un totale; se sei interessato ad approfondire altre applicazioni delle percentuali in geometria, potresti trovare utile consultare le formule per l'area del rombo per vedere come i rapporti matematici si applichino in contesti diversi.

Ecco i passaggi logici da seguire per un calcolo manuale impeccabile:

- Individuare la base imponibile (es: 100,00 €).

- Moltiplicare l'imponibile per l'aliquota desiderata (es: 100 * 0,22).

- Il risultato ottenuto è l'imposta (22,00 €).

- Sommare l'imposta all'imponibile per ottenere il prezzo IVA inclusa (100 + 22 = 122,00 €).

Esempio Pratico:

Prodotto: Smartphone

Prezzo Netto (Imponibile): 500,00 €

Aliquota IVA: 22%

Calcolo Imposta: 500 * 0,22 = 110,00 €

Calcolo Prezzo Totale: 500 + 110 = 610,00 €

(Oppure direttamente: 500 * 1,22 = 610,00 €)

Padroneggiare questa formula permette non solo di verificare la correttezza degli scontrini e delle fatture ricevute, ma è la base necessaria per affrontare poi il procedimento inverso, ovvero il calcolo scorporo, essenziale quando si ha a disposizione solo il prezzo finale e si desidera risalire al valore netto del bene.

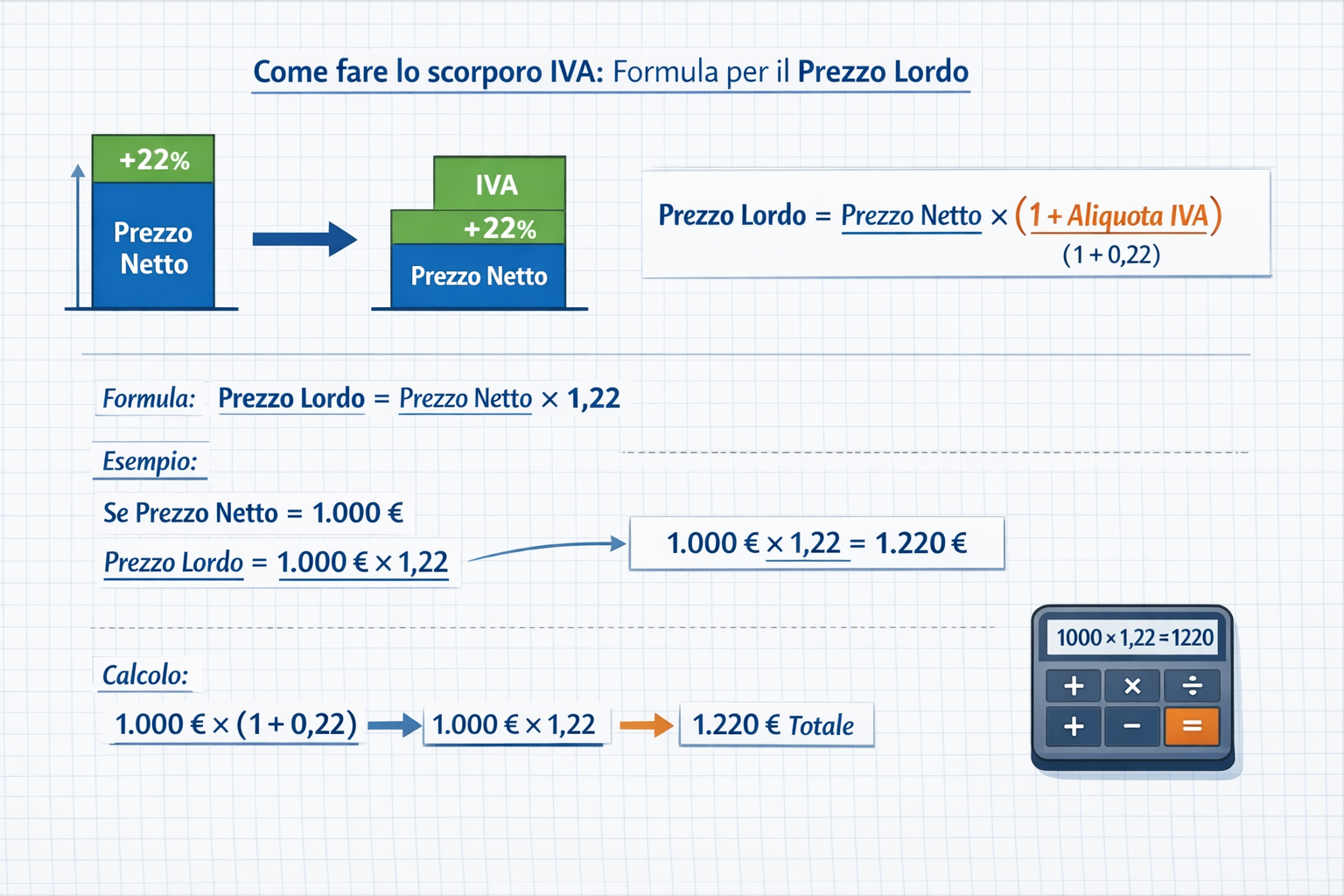

Come fare lo scorporo IVA: formula per il prezzo lordo

Quando parliamo di scorporo IVA, ci riferiamo all'operazione matematica necessaria per estrarre la base imponibile da un prezzo lordo (ovvero il prezzo finale con IVA inclusa). Questa procedura è fondamentale per le imprese e i professionisti che devono registrare correttamente i propri ricavi, separando il valore netto del bene o servizio dall'imposta valore aggiunto che andrà versata allo Stato. Comprendere la logica dietro il calcolo scorporo permette di evitare errori contabili grossolani e di gestire meglio la contabilità aziendale.

La formula IVA corretta per trovare l'imponibile non è intuitiva per tutti. Se indichiamo con T il prezzo totale (lordo) e con i l'aliquota espressa in decimali (ad esempio 0,22 per il 22%), la formula risolutiva è: Imponibile = Totale / (1 + aliquota). In termini pratici, per un'aliquota ordinaria, dovrai dividere il prezzo finale per 1,22. Questa operazione si basa sui principi fondamentali che puoi approfondire in questa guida alle formule del calcolo percentuale, dove vengono spiegati i rapporti di proporzionalità diretta tra valori netti e lordi.

Un errore estremamente comune consiste nel sottrarre direttamente la percentuale dell'aliquota IVA dal totale (ad esempio: 200€ - 22%). Matematicamente, questo è sbagliato perché il 22% di IVA è stato calcolato originariamente sull'imponibile, non sul totale. Poiché il totale è una cifra maggiore dell'imponibile, il 22% del totale risulterà sempre un valore più alto dell'IVA effettivamente applicata, portando a un calcolo del netto inferiore a quello reale. Ricorda: l'IVA si aggiunge al netto, ma non si "toglie" dal lordo con una semplice sottrazione percentuale.

Esempio di scorporo su un totale di 200 euro

Vediamo un caso pratico di calcolo imponibile partendo da uno scontrino o una fattura di 200,00 € (IVA 22% inclusa):

- Identifica il totale lordo: 200,00 €

- Applica il coefficiente di divisione (1 + 0,22 = 1,22)

- Esegui l'operazione:

200 / 1,22 = 163,93 €(Base imponibile) - Verifica calcolando l'IVA sul netto:

163,93 * 0,22 = 36,07 € - Somma i due valori:

163,93 + 36,07 = 200,00 €

| Descrizione | Valore | Formula |

|---|---|---|

| Prezzo Lordo (Totale) | 200,00 € | Dato di partenza |

| Coefficiente IVA 22% | 1,22 | (1 + 0,22) |

| Prezzo Netto (Imponibile) | 163,93 € | Totale / 1,22 |

| Quota IVA | 36,07 € | Totale - Imponibile |

Calcolo IVA su Excel e Google Sheets: Formule pronte all'uso

Automatizzare il calcolo IVA su fogli di calcolo come Excel o Google Sheets è fondamentale per chi gestisce volumi elevati di dati o fatture. Utilizzare una stringa predefinita permette di ridurre a zero il margine di errore umano e di aggiornare istantaneamente i valori al variare della aliquota IVA applicata. Che tu debba calcolare il prezzo partendo dall'imponibile o effettuare uno scorporo, la logica dei fogli di calcolo segue rigorosamente le regole dell'aritmetica finanziaria.

Per aggiungere l'IVA a un prezzo netto presente nella cella A2, la stringa da inserire nella cella adiacente è semplicissima. Supponendo un'aliquota del 22%, utilizzerai la formula di moltiplicazione per il coefficiente di maggiorazione:

=A2 * 1,22

Se invece preferisci che il foglio di calcolo sia flessibile (ad esempio per gestire aliquote al 4% o al 10%), puoi inserire l'aliquota in una cella separata (es. B2) e usare la formula: =A2 * (1 + B2).

Per quanto riguarda lo scorporo automatico, ovvero passare dal prezzo lordo e netto, la formula da inserire per trovare l'imponibile partendo dal totale in cella A2 è la seguente:

=A2 / 1,22

Questa stringa divide il valore lordo per 1,22, restituendo immediatamente la base imponibile corretta, evitando l'errore della sottrazione percentuale diretta citato in precedenza.

Creare un calcolatore IVA dinamico in 3 passaggi

Puoi costruire un piccolo tool gestionale in pochi secondi seguendo questi step:

- Impostazione celle: Scrivi "Prezzo" nella cella A1, "Aliquota" in B1 e "Risultato" in C1.

- Inserimento dati: Inserisci il valore monetario in A2 (es. 100) e l'aliquota in B2 espressa in percentuale (es. 22%).

- Applicazione formula: In C2 inserisci

=A2 * (1 + B2)per ottenere il prezzo con IVA inclusa. Se vuoi lo scorporo, usa=A2 / (1 + B2).

Grazie a questa struttura, se l'aliquota dovesse cambiare per legge, ti basterà modificare il valore nella cella B2 per aggiornare l'intero foglio di lavoro.

Esempi pratici di calcolo IVA nella vita quotidiana

Comprendere come gestire l'IVA inclusa e l'IVA esclusa è essenziale per non commettere errori durante gli acquisti o nella redazione di documenti professionali. Nella vita di tutti i giorni, l'imposta valore aggiunto è già integrata nei prezzi che vediamo esposti nei negozi (prezzo al consumo), ma per chi possiede una partita IVA o opera nel settore B2B, il focus è sempre sulla base imponibile. La distinzione tra queste due modalità di visualizzazione del prezzo è alla base della trasparenza commerciale.

Sui dispositivi elettronici (smartphone, computer) e sull'abbigliamento, l'aliquota IVA standard in Italia è attualmente del 22%. Quando acquistate un laptop da 1.220,00 € in un negozio, state pagando un'imposta di 220,00 € su un valore reale del prodotto di 1.000,00 €. Per un consumatore privato, il calcolo è immediato poiché il prezzo esposto è quello finale, ma per un professionista che può detrarre l'imposta, conoscere il calcolo imponibile è vitale per determinare il costo effettivo del bene dopo il recupero fiscale.

Nelle fatture dei liberi professionisti, la situazione si complica leggermente. Spesso l'IVA viene calcolata non solo sulla prestazione professionale, ma anche su eventuali contributi previdenziali (come la rivalsa INPS al 4%). In questo contesto, la formula IVA viene applicata sulla somma di "Onorario + Rivalsa". È fondamentale che ogni voce sia chiaramente distinta per permettere al cliente (sia esso un privato o un'azienda) di comprendere quale parte del totale sia destinata al professionista e quale sia invece l'imposta da versare all'Erario, come previsto dalla normativa sull'imposta sul valore aggiunto.

Infine, bisogna prestare attenzione agli arrotondamenti e ai cosiddetti "prezzi impossibili".

- Arrotondamenti: Per legge, l'IVA si arrotonda al secondo decimale (centesimo di euro). Se il terzo decimale è uguale o superiore a 5, si arrotonda per eccesso; altrimenti per difetto.

- Prezzi psicologici: Molti prezzi finiscono con ",99". In fase di scorporo, questo può generare imponibili con molti decimali che vanno gestiti con cura per far quadrare i centesimi in contabilità.

- Esposizione dei prezzi: Nei preventivi tra professionisti, se non diversamente specificato, i prezzi si intendono solitamente IVA esclusa, mentre nei rapporti con i consumatori finali devono essere sempre IVA inclusa.

IVA e Regime Forfettario: cosa cambia per i freelance

Per i liberi professionisti che aderiscono al regime agevolato, il calcolo IVA segue regole profondamente diverse rispetto al regime ordinario. Il regime forfettario è, per definizione, un regime "fuori campo IVA": questo significa che i freelance non addebitano l'imposta sul valore aggiunto nelle fatture emesse verso i propri clienti. Tale semplificazione burocratica permette di offrire prezzi più competitivi, poiché il prezzo lordo e netto per il cliente finale finisce spesso per coincidere, rendendo la prestazione economicamente più vantaggiosa per i privati che non possono detrarre l'imposta.

Perché i forfettari non addebitano l'IVA

La ragione principale risiede nella natura stessa del regime, pensato per snellire gli adempimenti contabili delle piccole partite IVA. Non applicando l'aliquota IVA sulle vendite, il professionista non deve liquidare l'imposta periodicamente né presentare la dichiarazione annuale specifica. Tuttavia, non effettuando il calcolo imponibile ai fini dell'addebito, il forfettario perde anche il diritto alla detrazione dell'IVA sugli acquisti. In questo contesto, comprendere come gestire le cifre è fondamentale, quasi quanto padroneggiare il calcolo della percentuale nelle diverse formule matematiche, poiché ogni costo sostenuto include un'imposta che diventa un costo puro per l'attività.

Il costo dell'IVA indetraibile sugli acquisti

Un aspetto spesso sottovalutato riguarda l'IVA inclusa nelle fatture d'acquisto ricevute dal forfettario. Poiché il professionista non può "scaricare" l'imposta, l'intero importo pagato ai fornitori (imponibile + IVA) costituisce un costo d'esercizio. Ad esempio, se un freelance acquista un computer da 1.000 € + IVA (22%), il costo reale per lui sarà di 1.220 €. Non potrà infatti recuperare i 220 € in compensazione, rendendo l'imposta valore aggiunto un costo non recuperabile che incide direttamente sul margine di profitto.

Diciture obbligatorie in fattura

Sebbene non si debba applicare nessuna formula IVA standard, la fattura di un forfettario deve rispettare precisi requisiti formali per essere valida. È obbligatorio inserire una nota specifica che giustifichi la mancata applicazione dell'imposta. La dicitura tipica recita: "Operazione effettuata ai sensi dell’articolo 1, commi da 54 a 89, della Legge n. 190 del 2014 e successive modificazioni". Inoltre, se l'importo supera i 77,47 €, è necessario applicare una marca da bollo da 2 euro, un onere che sostituisce la gestione dell'IVA esclusa tipica delle fatture ordinarie.

IVA Agevolata in Edilizia: 4% o 10%?

Nel settore delle costruzioni e delle ristrutturazioni, il calcolo IVA può risultare complesso a causa della coesistenza di diverse aliquote ridotte. L'obiettivo del legislatore è incentivare il recupero del patrimonio edilizio e l'acquisto della prima casa, applicando una aliquota IVA del 4% o del 10% in sostituzione di quella ordinaria al 22%. Sapere quale percentuale applicare sulla base imponibile è essenziale per emettere fatture corrette e per permettere ai committenti di pianificare correttamente il budget dei lavori.

Requisiti per l'IVA al 4% sulla prima casa

L'aliquota minima del 4% si applica principalmente alla costruzione o all'acquisto della "prima casa" (non di lusso). Per beneficiare di questa agevolazione, il contribuente deve dichiarare che l'immobile si trova nel comune di residenza e che non possiede altri diritti di proprietà su abitazioni acquistate con le medesime agevolazioni. In questo scenario, la formula IVA è lineare: si moltiplica il valore del contratto per 0,04. Questo regime di favore si estende anche ad alcuni interventi per l'abbattimento delle barriere architettoniche, rendendo il prezzo lordo decisamente più accessibile.

Manutenzione ordinaria e straordinaria: quando scatta il 10%

Per gli interventi di recupero edilizio, come la manutenzione straordinaria o la ristrutturazione edilizia, si applica generalmente l'aliquota IVA del 10%. Questa agevolazione riguarda sia le prestazioni di servizi che le forniture di beni, a patto che siano parte integrante del contratto di appalto. Ecco una sintesi delle casistiche principali:

| Tipologia Intervento | Aliquota Applicabile | Note |

|---|---|---|

| Costruzione Prima Casa | 4% | Solo immobili non di lusso (A/1, A/8, A/9 esclusi) |

| Manutenzione Ordinaria | 10% | Solo su immobili a prevalente destinazione abitativa |

| Ristrutturazione Edilizia | 10% | Applicabile sia a servizi che a materiali |

| Restauro e Risanamento | 10% | Mirato alla conservazione dell'immobile |

Come calcolare l'IVA mista nei preventivi di ristrutturazione

Un caso matematico interessante si presenta con i cosiddetti "beni significativi" (come infissi, caldaie o ascensori). In questi casi, il calcolo IVA al 10% non si applica indiscriminatamente su tutto il valore del bene se questo eccede il valore della manodopera. Per determinare correttamente l'IVA inclusa nel preventivo, bisogna seguire questo schema logico:

- Si identifica il valore totale della prestazione.

- Si sottrae il valore del bene significativo per trovare il costo del servizio.

- Il 10% si applica sul servizio e su una quota del bene pari al valore del servizio stesso.

- Sulla parte residua del valore del bene si applica l'aliquota ordinaria del 22%.

Questo procedimento richiede una precisione simile a quella necessaria per comprendere e applicare il Teorema di Pitagora in geometria: ogni variabile deve essere al posto giusto per ottenere il risultato corretto.

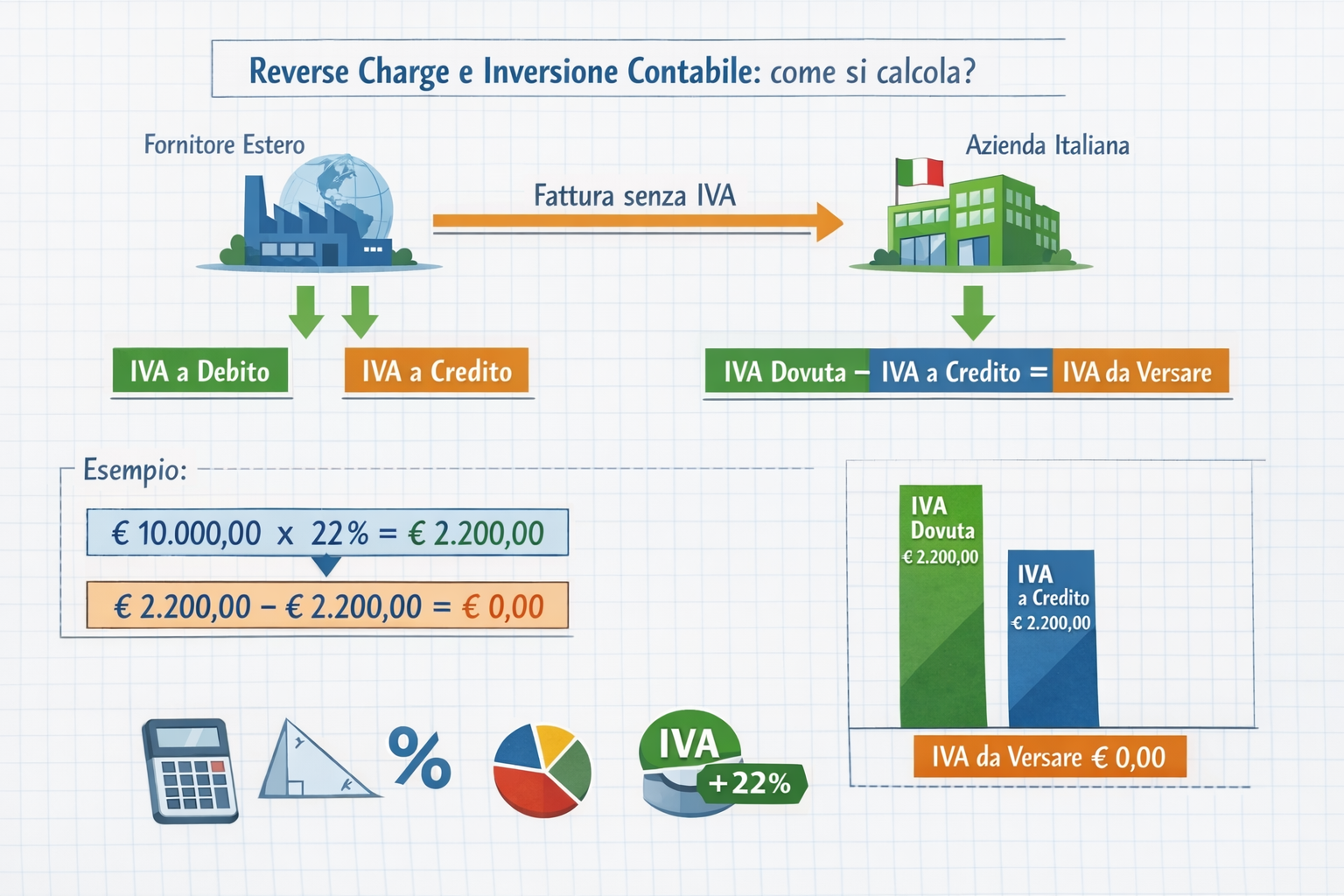

Reverse Charge e Inversione Contabile: come si calcola?

Il meccanismo del reverse charge, o inversione contabile, rappresenta un'eccezione fondamentale alle regole ordinarie sul calcolo IVA. In questo sistema, l'obbligo del versamento dell'imposta trasla dal venditore all'acquirente. Ciò significa che il fornitore emette una fattura con IVA esclusa, indicando l'apposita norma di legge, mentre spetta al destinatario del bene o servizio "integrare" il documento calcolando l'imposta dovuta e registrandola sia nel registro delle vendite che in quello degli acquisti.

Il meccanismo dell'integrazione dell'IVA

Quando un'azienda riceve una fattura in reverse charge, la base imponibile indicata dal fornitore deve essere utilizzata per calcolare l'imposta internamente. L'operazione di scorporo IVA non è necessaria in questo caso, poiché il prezzo pattuito è già al netto. L'acquirente deve semplicemente applicare l'aliquota IVA vigente (solitamente il 22%) all'imponibile ricevuto. Questo processo neutralizza l'imposta ai fini finanziari per l'acquirente (che la annota sia a debito che a credito), ma garantisce allo Stato una maggiore tracciabilità nelle filiere a rischio evasione, come definito dalla normativa europea sull'Imposta sul Valore Aggiunto.

Settori interessati: edilizia e servizi IT

Il reverse charge non si applica a tutte le transazioni, ma è circoscritto a specifici settori definiti dal D.P.R. 633/72. I più comuni includono:

- Edilizia: prestazioni di servizi rese da subappaltatori nei confronti di imprese costruttrici o di altri subappaltatori.

- Settore energetico: cessioni di gas ed energia elettrica a rivenditori.

- Elettronica: vendite di telefoni cellulari e microprocessori nella fase precedente al commercio al dettaglio.

- Servizi di pulizia: se relativi a interi edifici.

Esempio di registrazione contabile in reverse charge

Per visualizzare meglio come avviene il calcolo scorporo concettuale e l'integrazione, consideriamo un'impresa edile che riceve una fattura di subappalto per 5.000 €.

In questo modo, l'acquirente assolve l'imposta senza un effettivo esborso monetario aggiuntivo verso il fornitore. Padroneggiare queste sequenze è fondamentale per la contabilità aziendale, proprio come è essenziale saper utilizzare le formule per il calcolo dell'area del rombo per risolvere problemi di geometria piana: la struttura logica garantisce l'esattezza del risultato finale.

Cosa succede se l'IVA non è specificata nel preventivo?

Quando si riceve una proposta commerciale, il calcolo IVA è spesso fonte di dubbi, specialmente se il documento non specifica chiaramente se la cifra indicata sia un prezzo lordo o netto. In ambito giuridico e fiscale, vige un principio fondamentale di tutela che varia sensibilmente a seconda della natura del committente. Se il destinatario è un consumatore finale (ambito B2C), la giurisprudenza prevalente e la prassi commerciale stabiliscono la presunzione di IVA inclusa. Ciò significa che, in assenza di diciture contrarie, il prezzo pattuito si intende comprensivo dell'imposta valore aggiunto, e il professionista non può richiedere successivamente una maggiorazione per coprire il versamento dell'imposta.

L'orientamento della Corte di Cassazione è stato più volte netto su questo punto: la trasparenza nei confronti del consumatore è un obbligo. Se un preventivo per un servizio privato non menziona l'aliquota IVA applicabile, il cliente ha il diritto di considerare la cifra come definitiva. Al contrario, nei rapporti tra imprese o professionisti (B2B), la consuetudine prevede che i prezzi siano espressi come base imponibile. In questo caso, il calcolo imponibile è il punto di partenza a cui andrà sommata l'imposta secondo l'aliquota vigente al momento della fatturazione. Per comprendere meglio i meccanismi matematici dietro queste variazioni, può essere utile consultare una guida completa al calcolo delle percentuali che spiega come muoversi tra i diversi rapporti numerici.

Le differenze tra preventivi B2B e B2C possono essere riassunte come segue:

- B2C (Business to Consumer): Silenzio sull'IVA = Prezzo IVA inclusa. Il professionista deve scorporare l'imposta dal totale pattuito.

- B2B (Business to Business): Silenzio sull'IVA = Prezzo IVA esclusa. L'imposta viene aggiunta in fattura sulla base dell'accordo commerciale.

È fondamentale per ogni professionista specificare sempre se si tratti di IVA esclusa o inclusa per evitare contenziosi legali e per garantire che lo scorporo IVA in fase di dichiarazione non riduca il margine di guadagno previsto.

IVA sulle auto aziendali e detraibilità parziale

Il calcolo IVA relativo all'acquisto e alla gestione dei veicoli aziendali segue regole specifiche che si discostano dalla detrazione integrale. Nella maggior parte dei casi, la normativa italiana prevede una detraibilità limitata al 40% dell'imposta assolta. Questo significa che, applicando la corretta formula IVA, l'impresa può recuperare solo una parte dell'esborso, mentre il restante 60% diventa indetraibile. Tale quota indetraibile non viene però "persa", ma viene gestita contabilmente come un costo accessorio, incrementando il valore del bene o del servizio acquistato, e risulta deducibile ai fini delle imposte sui redditi (IRPEF o IRES) secondo le percentuali previste dal TUIR.

Per determinare correttamente l'importo da portare in detrazione, si utilizza la seguente logica matematica:

IVA Totale = Imponibile * (Aliquota / 100)

IVA Detraibile (40%) = IVA Totale * 0,40

IVA Indetraibile (Costo) = IVA Totale * 0,60

Esistono tuttavia casi in cui è possibile applicare la detraibilità totale (100%) dell'aliquota IVA. Questa eccezione riguarda i veicoli utilizzati esclusivamente nell'esercizio dell'impresa (come i furgoni per il trasporto merci), gli automezzi per agenti e rappresentanti di commercio, o i veicoli che formano l'oggetto principale dell'attività (si pensi ai noleggiatori o alle scuole guida). In queste fattispecie, il calcolo imponibile permette di recuperare l'intera imposta, ottimizzando il flusso di cassa aziendale. Come per altre discipline tecniche, dalla geometria del cerchio alla contabilità, la precisione nei calcoli è il requisito minimo per evitare sanzioni in fase di accertamento fiscale.

Operazioni non imponibili, esenti ed escluse: le differenze

Nell'ambito della gestione contabile, non tutte le transazioni richiedono l'applicazione di un'aliquota IVA. È fondamentale distinguere tra operazioni non imponibili, esenti ed escluse, poiché ognuna di esse influisce diversamente sul calcolo IVA finale e sugli obblighi documentali. Le operazioni IVA esclusa (o meglio, escluse dal campo di applicazione dell'IVA ai sensi dell'Art. 15 del DPR 633/72) riguardano principalmente i rimborsi spese in nome e per conto del cliente, come i bolli o le tasse anticipate, che non costituiscono una vera e propria cessione di beni o prestazione di servizi.

Le operazioni esenti, invece, rientrano nel campo IVA ma, per ragioni di utilità sociale o tecnica, non vedono l'applicazione dell'imposta. Esempi classici sono le prestazioni sanitarie e le attività didattiche. In questi casi, il fornitore non addebita l'IVA, ma subisce una limitazione nella detrazione dell'IVA sugli acquisti (meccanismo del pro-rata). Infine, le operazioni non imponibili riguardano principalmente le esportazioni e le cessioni intracomunitarie. Qui la formula IVA non prevede l'addebito dell'imposta per favorire la competitività internazionale delle imprese.

Ecco una tabella comparativa per facilitare il calcolo scorporo concettuale di queste categorie:

| Tipologia Operazione | Esempio Tipico | Addebito IVA | Detrazione IVA su acquisti |

|---|---|---|---|

| Non Imponibile | Esportazioni fuori UE | No | Sì (Piena) |

| Esente | Visita medica, Corsi scolastici | No | No (Limitata/Pro-rata) |

| Esclusa | Marca da bollo, Spese anticipate | No | N/A |

La comprensione di queste differenze è cruciale per la corretta determinazione della base imponibile e per evitare errori nel calcolo del volume d'affari. Per approfondire altri aspetti normativi e istituzionali, è possibile consultare le guide ufficiali fornite dall'Agenzia delle Entrate, che dettagliano ogni singola fattispecie di esclusione o esenzione. Ogni operazione richiede una specifica dicitura in fattura per giustificare la mancata applicazione dell'imposta, rendendo la conoscenza di queste categorie un pilastro della conformità fiscale.

Autore

Danilo Vaccalluzzo

Sviluppatore e appassionato di matematica. Creatore di RisolutoreMatematico.it

Articoli Correlati

Cambio Ora 2026: Date Esatte Ora Legale e Solare

Scopri quando cambia l'ora nel 2026 e preparati al passaggio tra ora solare e legale. Tutte le date esatte, la guida per i dispositivi, i dati sul risparmio energetico e i consigli pratici per adattare il sonno di adulti, bambini e animali domestici.

Minimo Comune Multiplo (mcm): Definizione, Calcolo ed Esempi

Scopri cos'è il minimo comune multiplo (mcm) e come calcolarlo facilmente con la scomposizione in fattori primi. Una guida completa con esempi pratici, trucchi e differenze con l'MCD.

La Velocità della Luce: Valore in km/s, Formula e Significato

Scopri cos'è la velocità della luce, il suo valore esatto in km/s e come la formula E=mc² ha rivoluzionato la fisica. Una guida completa su 'c', la costante universale del cosmo.